Dólar Colombia: Estas Son Las Perspectivas Para Cierre De Año

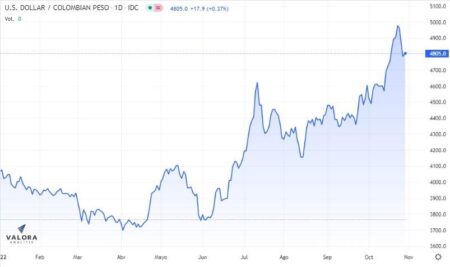

Luego de rozar los $5.000, el dólar en Colombia pega la vuelta y ahora se cotiza cerca de los $4.760. Varios factores condicionaron el suceso y ahora se sopesa lo que se espera pase para final de año.

Tras el llamado a la calma a manos del Gobierno del presidente Gustavo Petro, y la posibilidad de que se firmen nuevos contratos de exploración de petróleo en el país, el dólar en Colombia cayó con fuerza, en cerca de $200.

Si bien los anuncios, que no se han oficializado, ayudaron, el mercado también ve con buenos ojos lo que pudiera llegar a pasar con el futuro de Ecopetrol luego de los nombramientos de su Junta Directiva y la ratificación de Felipe Bayón en la Presidencia.

Sobre lo que vendrá para el dólar en Colombia, todavía se mantendrá la espera sobre la confianza en el país en la medida en que el Gobierno manifieste sus bases concretas para la política macroeconómica.

En el marco de esas expectativas habrá también que sopesar qué se va a aprobar de la reforma tributaria y cómo tomará el mercado los cambios que lleguen.

Varios han sido los llamados de atención en ese sentido, sobre todo por los cambios impositivos a los dividendos, pero también por la sobretasa que se establezca para las empresas que exploten el subsuelo del país en busca de petróleo y de gas.

Con esto de base, la más reciente encuesta de expectativas económicas del Banco de la República encuentra que el dólar en Colombia terminaría año en los $4.484.

Sin embargo, la perspectiva más alta tiene en cuenta que el dólar en Colombia pudiera cerrar año muy cerca de los 4.900.

Del lado de la Encuesta de Opinión Financiera, que elaboran Fedesarrollo y la Bolsa de Valores de Colombia (bvc), se evidencia que, en septiembre, la tasa de cambio cerró en $4.532,07 con una depreciación mensual de 3 %, alcanzando su valor máximo del mes el 28 de septiembre ($ 4.556,42) y su valor mínimo el 13 de septiembre ($4.346,91).

Con esto, en octubre, los analistas consideraban que la tasa de cambio se ubicaría en un rango entre $4.550 y $4.629, con $4.600 como respuesta mediana. Pero la volatilidad de las recientes sesiones cambió el panorama.

“Por otro lado, los analistas prevén que la tasa de cambio a final de año se situará en $4.526, evidenciando un incremento de 4,6 % frente al pronóstico del mes anterior, y la aceleración observada desde agosto”, dice la encuesta.

Finalmente, habrá que sopesar el escenario externo en dos contextos principales. De un lado, qué pueda pasar con el ritmo del aumento de la inflación en los últimos cuatro meses del año. Y, dado esto, cuál será la postura de la FED y bancos centrales sobre el ritmo en el alza de las tasas de interés.

El segundo escenario tendrá en cuenta lo que pueda pasar con los vientos de recesión económica para Europa y Estados Unidos y el coletazo que se sienta en los precios del petróleo y otras materias primas, pero también en el impacto del mercado laboral.

Fuente: https://www.valoraanalitik.com/2022/10/28/dolar-colombia-estas-son-las-perspectivas-para-cierre-de-ano/